XMTrading

新規口座開設13,000円ボーナスキャンペーン開催中!

最大10,500ドルの入金100%+20%ボーナスキャンペーン開催中!

ゴールデンウィーク100%ボーナスプロモ開催中!

XMTrading x DAZNプロモ2024開催中!

海外FXでも国内FXでも確定申告で悩みがちなパソコンの経費計算の仕方と、その際に必須の減価償却について、あくまで私自身の考える具体例を元に、注意点含めてわかりやすく解説していきます!

パソコンを経費で計上するには、前回記事の家事按分に加え、減価償却についても考慮する必要があります。確定申告の経験がない方であれば、家事按分とか減価償却とか聞き慣れない単語があったり、経費が自己申告制で正解がなかったりと悩みは尽きないかもしれませんが、FXの確定申告初心者の方にとって本記事が経費について考えるきっかけにでもなれば幸いです。

「税金・確定申告」カテゴリーにて関連記事をまとめていますが、FX経費(家賃・通信費・光熱費)の家事按分やFX車の経費計算に関しては下記よりご覧ください。

FXでパソコンは経費にできる!10万円以上か未満かで計上方法が変わるのに注意!

FXでパソコンは経費にできる!

FXは経費にできるものが少ないのが悩みの種ですが、そんな中でもトレードで使っているパソコンは経費にすることができます!パソコンはものによっては結構高額ですし、節税効果が期待できますね!

但し、高額なパソコンを買ったら全額経費にできるかと言えば必ずしもそうではないのが落とし穴で、パソコンをトレードで利用する時間の割合(家事按分)、金額、立場(個人・個人事業主・法人)によって変わってきます。

家事按分については前回記事をご参考頂ければと思いますが、以下金額によってどうやって経費計上するのか説明していきます。

10万円未満なら全額経費計上の対象!

パソコンの購入額が10万円未満だと消耗品という扱いになり、全額が経費計上の対象になります。まあとはいっても、ここから家事按分も考慮しないといけませんので、FX以外でもパソコンを使っているのであれば経費計上できるのはこのうちの何割かということになるのですが・・・

尚、パソコンの購入額が10万円以上だと資産という扱いになり、耐用年数で分割して経費計上する減価償却か、10万円以上20万円未満だと適用できる一括償却か、もしくは青色申告であれば10万円以上30万円未満だと適用できる少額減価償却のいずれかを選択することなります。

減価償却(10万円以上)とは?

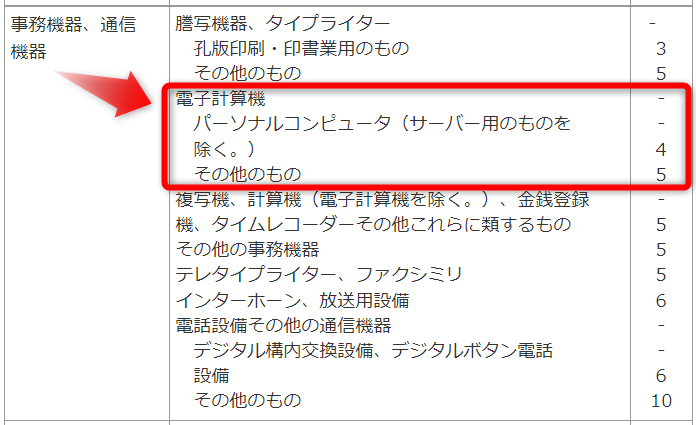

減価償却とは、時間の経過とともに資産価値が減っていくという考え方です。資産の種類毎に耐用年数(資産が耐えられる年数)が法律で定められており、この耐用年数で分割して経費を計上します。

下記の通りトレードで使うパソコンの耐用年数は4年(サーバーとして使うのであれば5年)なのですが、パソコンは4年で経費を分割して計上していくことになります。

32万円でパソコンを購入した場合、32 ÷ 4 = 8万円が4年間毎年経費の対象になり、トレードで使用した時間の割合(家事按分)に応じてこの何割かを経費計上することになります。さらにいえば、初年度は開始月からの月割で計算することになるのですが、詳しくは下記の具体例をご参考ください。

一括償却(10万円以上20万円未満)とは?

また、資産の購入額が10万円以上20万円未満の場合、耐用年数で分割する減価償却ではなく、この一括償却という方法も選択できるのですが、3年で経費を3分割で計上する方法です。初年度開始月の月割という概念はなく、シンプルに経費を3年で3分割することになります。

一括償却資産とは

取得価額が10万円以上20万円未満の減価償却資産(国外リース資産やリース資産、少額な減価償却資産を除きます。)については、減価償却をしないでその使用した年以後3年間の各年分において、その減価償却資産の全部又は特定の一部を一括し、一括した減価償却資産の取得価額の合計額の3分の1の金額を必要経費にすることができるものです。

引用元:国税庁公式サイト「一括償却資産とは」

18万円でパソコンを購入した場合、18 ÷ 3 = 6万円が3年間毎年経費の対象になり、トレードで使用した時間の割合(家事按分)に応じてこの何割かを経費計上することになります。

少額減価償却(青色申告で10万円以上30万円未満)とは?

FXのトレードの為だけで青色申告されている方は極々一握りだと思いますが、念の為・・・

本来であれば10万円以上の資産は減価償却もしくは一括償却で分割して経費計上するのですが、青色申告の場合は少額減価償却という特例があり、10万円以上30万円未満の資産であれば分割せずに全額経費計上することができます。

但し、少額減価償却を同じ年度内に適用できるのが合計300万円までで、それ以上の分は通常通り減価償却する必要があります。また、通常の減価償却資産と少額減価償却資産が年間150万円以上になると償却資産税(固定資産税)が別途発生する点にも注意が必要です。

まあトレードの為だけに償却資産資産が年間150万円以上もしくは300万円以上になるケースはほぼないと思うのですが、FX以外の事業で青色申告されている方はご注意ください。

GEMFOREXの個人事業主口座(青色申告用)については下記の記事をご覧ください。

FXのパソコンの経費計算シミュレーション!減価償却・一括償却+家事按分の具体例5つを紹介!

それでは、具体的にFXで使用するパソコンを経費計上する際の計算例を5つ紹介していきます。尚、以下全てパソコンのトレードでの利用割合(家事按分)は4割(トレードとプライベートでの利用割合が4:6)で統一させて頂きます。

10万円未満の新品パソコン購入!

新品パソコン購入費:8万円

パソコンの利用割合:4割

8万円が全額経費の対象になるので、

8万円 × 0.4 = 3.2万円 が経費になります。

10万円以上20万円未満の新品パソコン購入!

新品パソコン購入費:15万円

パソコンの利用割合:4割

15万円だと減価償却・一括償却・少額減価償却のいずれかになりますが、ここでは一括償却を選択して3年で分割します。

利用割合が毎年同じなら3年間の経費は下記の通りです。

1年目の経費:(15万円 ÷ 3年) × 0.4 = 2万円

2年目の経費:(15万円 ÷ 3年) × 0.4 = 2万円

3年目の経費:(15万円 ÷ 3年) × 0.4 = 2万円

10万円以上30万円未満の新品パソコンを購入!(青色申告)

新品パソコン購入費:15万円

パソコンの利用割合:4割

15万円だと減価償却・一括償却・少額減価償却のいずれかになりますが、ここでは青色申告の少額減価償却を選択して全額経費の対象とします。

15万円 × 0.4 = 6万円 が経費になります。

30万円以上の新品パソコンを購入!

新品パソコンを購入日:6月15日

新品パソコン購入費:40万円

パソコンの利用割合:4割

40万円だと減価償却になるので、パソコンの耐用年数の4年で分割します。また、購入したのが6月15日で月途中ですが、月割の端数も1ヵ月利用したものとカウントされる為、初年度は6ヵ月利用したものとして計算します。

利用割合が毎年同じなら4年間の経費は下記の通りです。

1年目の経費:(40万円 ÷ 4年) × (6ヵ月 ÷ 12ヵ月) × 0.4 = 2万円

2年目の経費:(40万円 ÷ 4年) × 0.4 = 4万円

3年目の経費:(40万円 ÷ 4年) × 0.4 = 4万円

4年目の経費:(40万円 ÷ 4年) × 0.4 = 4万円

30万円以上の中古パソコンを購入!

中古パソコンを購入日:6月15日

中古パソコン購入費:40万円

中古パソコン購入時の経過年数:4年

パソコンの利用割合:4割

40万円だと減価償却になるので、4年経過の中古パソコンの耐用年数である2年で分割します。また、購入したのが6月15日で月途中ですが、月割の端数も1ヵ月利用したものとカウントされる為、初年度は6ヵ月利用したものとして計算します。

利用割合が毎年同じなら2年間の経費は下記の通りです。

1年目の経費:(40万円 ÷ 2年) × (6ヵ月 ÷ 12ヵ月) × 0.4 = 4万円

2年目の経費:(40万円 ÷ 2年) × 0.4 = 8万円

FXのパソコンの経費:その他注意点まとめ!

自作パソコンはパーツ毎(10万円未満)に経費になる?

10万円以上のパソコンを購入したら減価償却になって初年度経費にできる額が少なくなるので、敢えてCPU・メモリー・SSD・マザーボード等の10万円未満のパーツを個別に購入し、それぞれ消耗品として経費計上にできないかと考える方も多いのではないかと思います。

しかし、各パーツが単体では機能しないものなので、基本的には一式で考えるべきかと思います。別売りされているものなら取引単位で経費計上できるという意見もあるようですが、状況は人それぞれ変わりますし、税務署に指摘された時に正当性を説明できる状況なのであればそれでもいいかと思いますが・・・

尚、青色申告であれば30万円未満であれば少額減価償却が適用できますし、合計30万円未満に収まるならパーツ毎に経費計上したところで青色申告なら特に問題ないかと思います。

20万円未満のパソコン修理代は減価償却不要

パソコンの修理代は高過ぎると減価償却の対象になってしまうので要注意ですが、20万円未満であれば「修繕費」として一括で経費計上ができます。

但し、パソコンの資産価値を上げる目的の修理であれば「資本的支出」とされ、減価償却資産の中に含めることになります。

減価償却は消費税込み?なし?

消費税抜きだと10万円未満なのに税込みだと10万円以上になり、減価償却するか否かの判断が変わるからどちらで会計処理すればいいのかについてですが・・・

消費税の会計処理には税込経理と税抜経理の2種類があり、既にどちらか採用しているのであればそれをそのまま使うことになるのですが、消費税の免税事業者(売上1,000万円未満の事業者)は税込経理方式しか採用できません。

既に税抜経理を採用しているわけでもなく、その予定もない殆どの個人の方は、基本的には税込経理で考えておけばいいかと思います。

定額法と定率法のどっちを選べばいい?

減価償却には、定額法・定率法の2つの計算方法があるのですが、本記事では定額法を採用する前提で記載してます。

定額法は、単純に『購入価格 ÷ 耐用年数』という計算式で、毎年経費計上する額が同じ(初年度だけ開始月からの月割)でわかりやすいのが特徴です。

また、定率法は、初年度が経費計上される額が大きくなり、毎年一定の割合で経費計上される額が小さくなっていくのが特徴です。

どちらを選択するのがいいのかはケースバイケースとしか言いようがないのですが、定率法は法人もしくは税務署へ届出書を提出した一部の個人事業主しか選択することができません。

以上、FXの経費の考え方に正解はありませんが、本記事が確定申告の経費について考える際に少しでも参考になっていれば幸いです。

2024年4月2日(火)更新

現在XMTradingでは以下のプロモーションを開催中!

- 新規口座開設13,000円ボーナス

- 最大500ドルの入金100%ボーナス

- 最大10,000ドルの入金20%ボーナス

- XMTRADINGロイヤルティプログラム

- ゴールデンウィーク100%ボーナスプロモ

- XMTrading x DAZNプロモ2024(3か月無料サブスク)

XMでは口座開設ボーナスや入金ボーナスだけではなく、出金可能な賞金や豪華な賞品のあるプロモーションが開催されることもあります。トレードする際のモチベーションアップにも繋がりますね!

是非XMを上手く利用して稼いでいきましょう!

XMでトレードする主なメリット

- 長らく日本人ユーザー数が最も多く、WEB上で必要なノウハウがいっぱいある!

- 運営実績十分な大手FX会社!日本人向けサポートも充実!

- 口座開設ボーナス、入金ボーナスは常時開催!

- ロイヤルティプログラム:XMTradingポイントがお得!

- FXウェビナーやチュートリアル動画でFX初心者にも優しい!

- スプレッドが広い難点はKIWAMI極口座で解決!

XMの口座開設方法(新規・追加)については以下の記事をご参考ください。

コメント